-

2015年12月21日

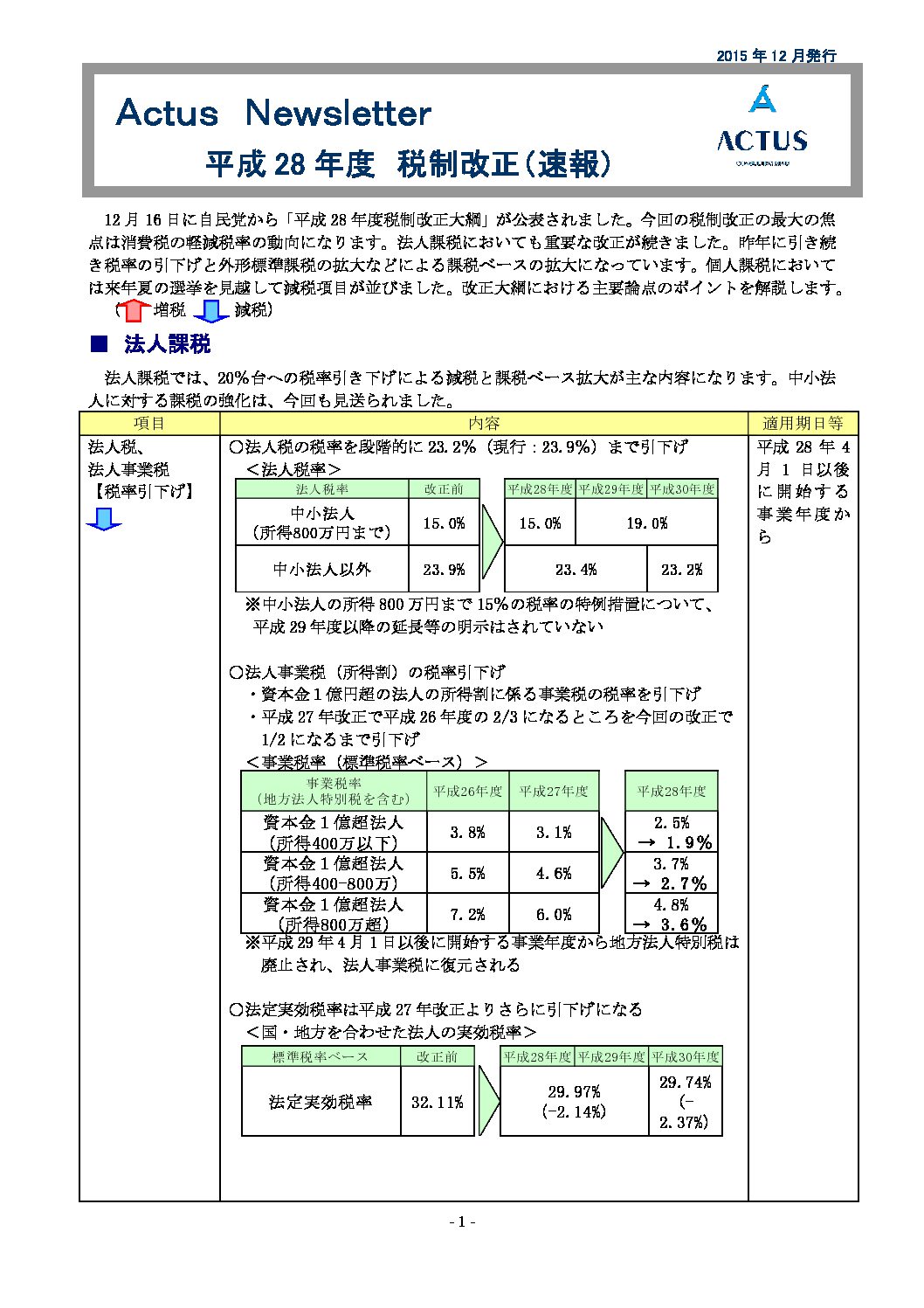

平成28年度税制改正について(速報)

-

2015年11月20日

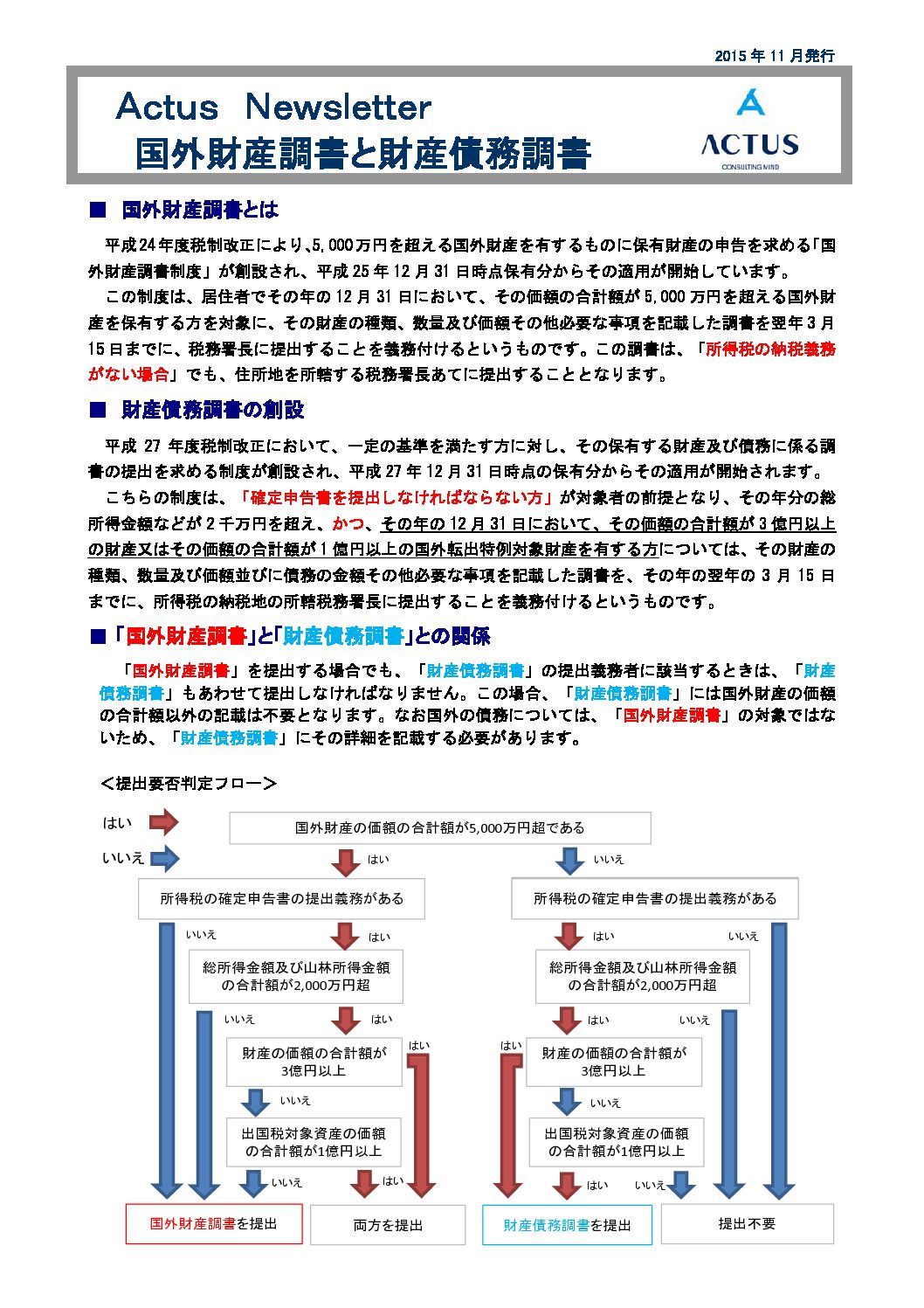

国外財産調書と財産債務調書

2014(平成26)年1月よりその適用が開始されている「国外財産調書」制度は、居住者でその年の12月31日において、その価額の合計額が5,000万円を超える国外財産を保有する方を対象に、その国外財産の種類、数量及び価額、その他必要な事項を記載した調書を翌年3月15日までに、税務署長に提出することを義務付けるという制度です。

一方、「財産債務調書」制度とは、平成27年度税制改正において、一定の基準を満たす方に対し、その保有する財産及び債務に係る調書の提出を求める制度として創設されたもので、今年の12月31日時点の保有分からその適用が開始されます。

国外財産調書及び財産債務調書の両調書制度についてまとめたニュースレターを発行いたしましたので、ぜひご活用ください

-

2015年10月19日

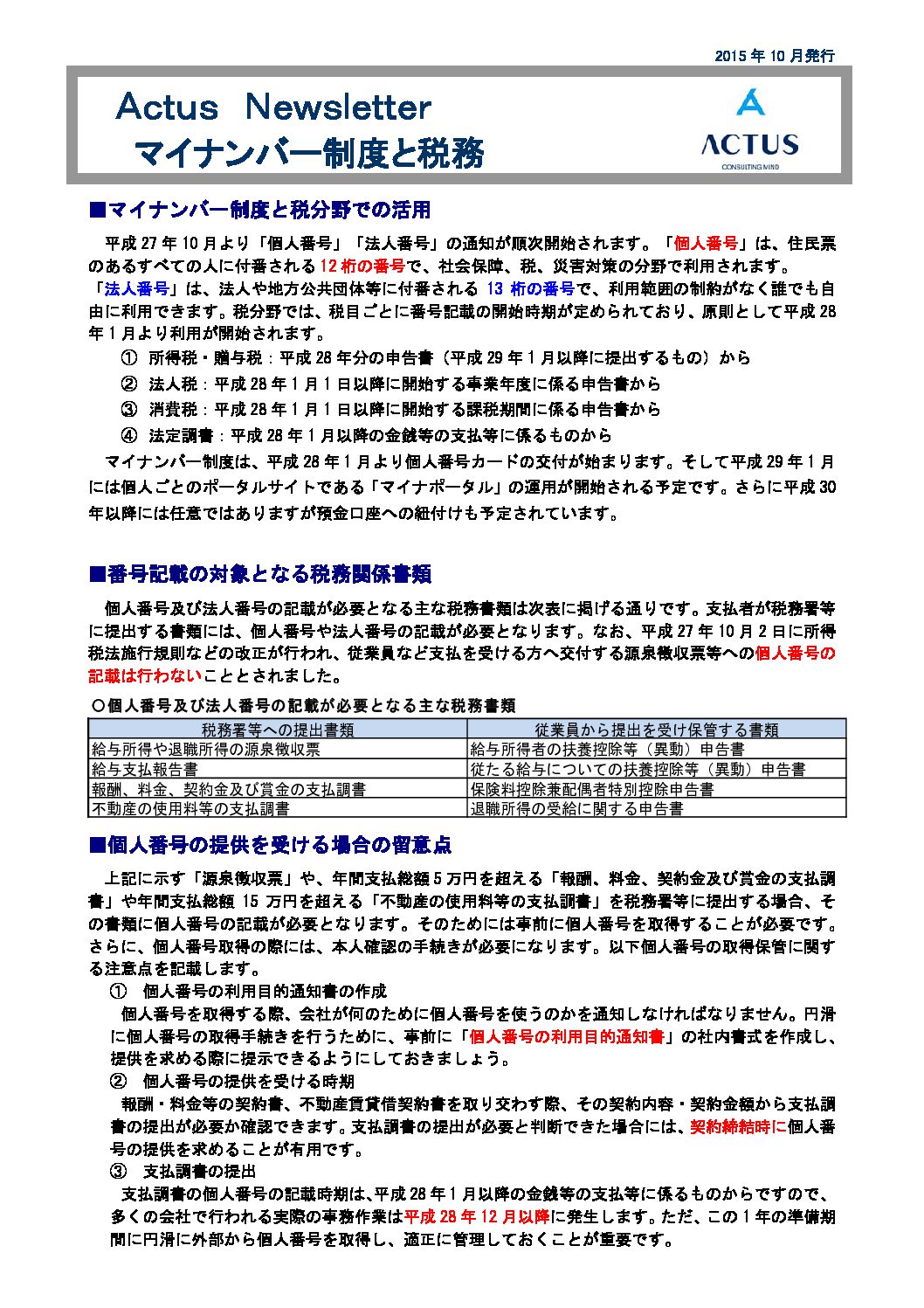

マイナンバー制度と税務

来年1月よりマイナンバー制度が開始されます。

いよいよ今月から各ご家庭への「通知カード」の送付が開始されており、10月中旬頃から徐々に届き始める予定です。

法人についても国税庁の「法人番号公表サイト」がすでに開設され、今月22日より各法人に対して法人番号の指定通知書の発送が予定されています。税分野では、申告書や法定調書などに個人番号などを記載することが義務付けられ、法定調書の名寄せや 申告書との突合がより正確かつ効率的に行えるようになり、所得把握の正確性が向上し、より適正で公平な 課税がなされると考えられています。

マイナンバー制度と税務ついてまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年9月25日

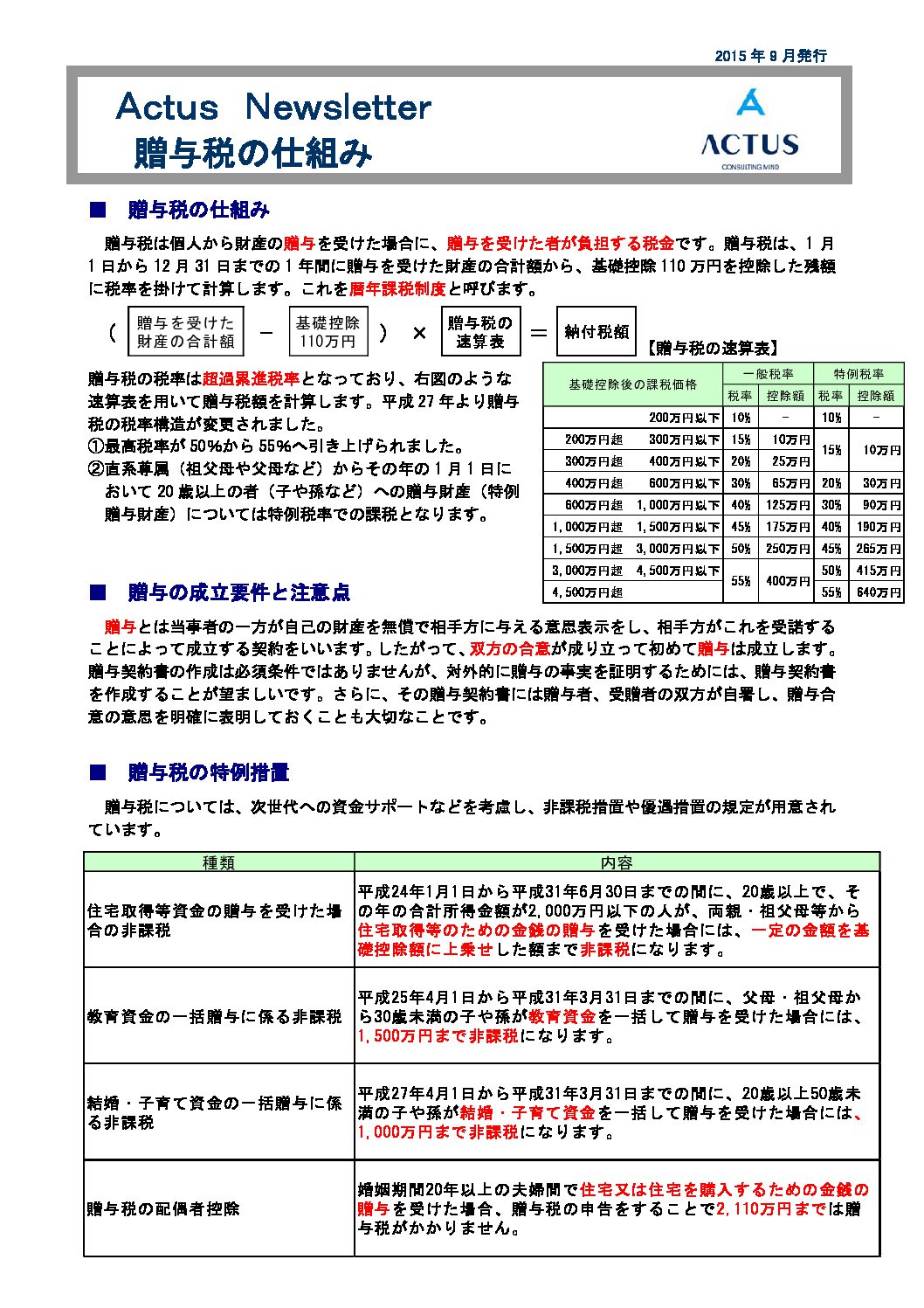

贈与税の仕組み

贈与税は、個人から財産をもらったときに、受贈した者にかかる税金です。 年間110万円の基礎控除があり、それを超えたときに贈与税が課されることになります。 2015(平成27)年からの相続税改正の施行に併せて、贈与税についても改正がありました。 贈与税率の最高税率の引き上げという増税項目の一方、直系尊属(祖父母や父母など)から20歳以上の者(子や孫など)への贈与財産については優遇された税率が適用されるという減税項目の両建てになります。 贈与は相続対策の有効な手段になりますし、次世代への資金サポートを行うことを目指した期間限定の特例措置もいろいろと講じられていますので、有効に活用してください。

贈与税の仕組みについて全体像をまとめたニュースレターを発行しましたので、ぜひご活用ください。

-

2015年8月17日

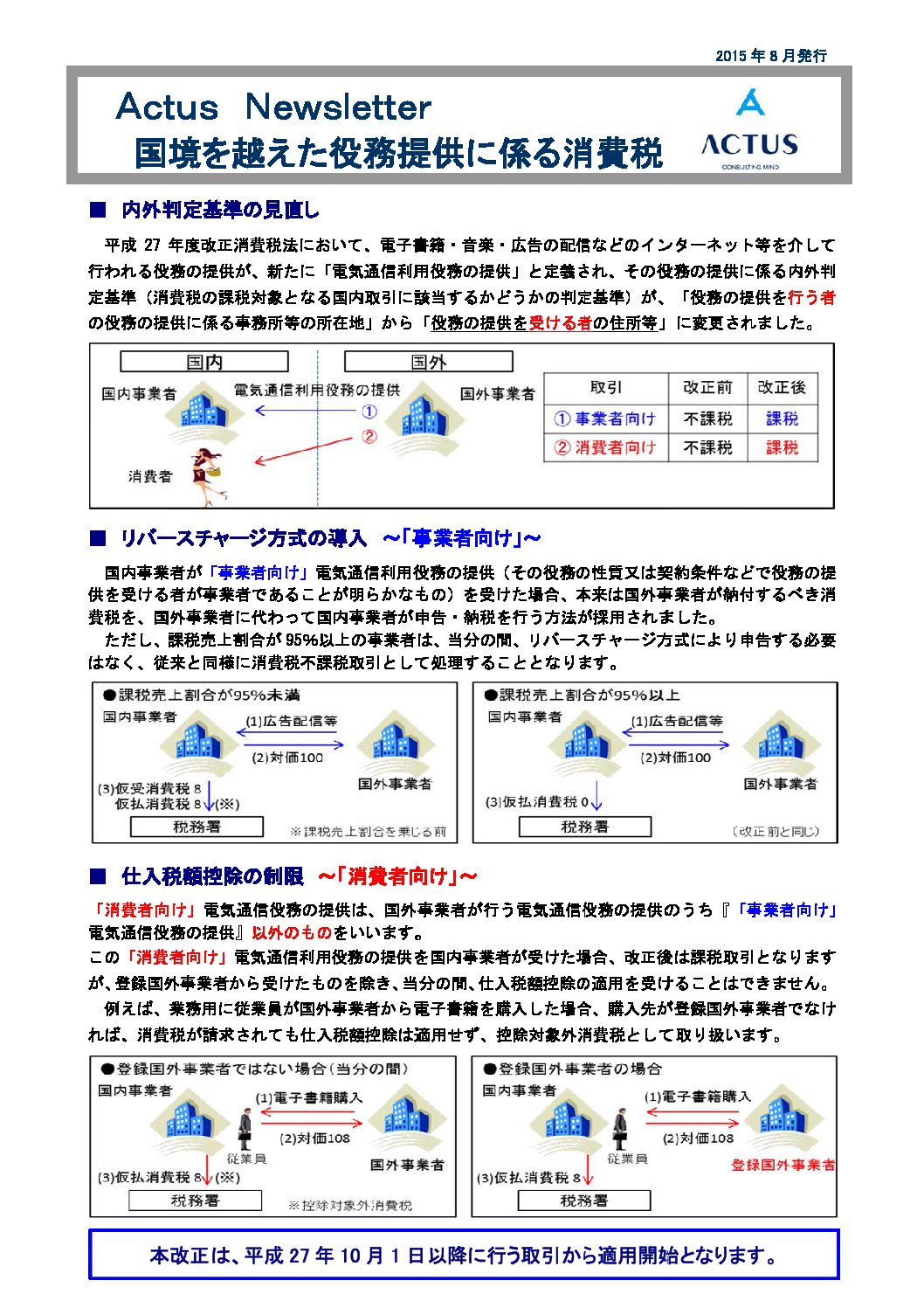

国境を越えた役務提供に係る消費税

-

2015年7月21日

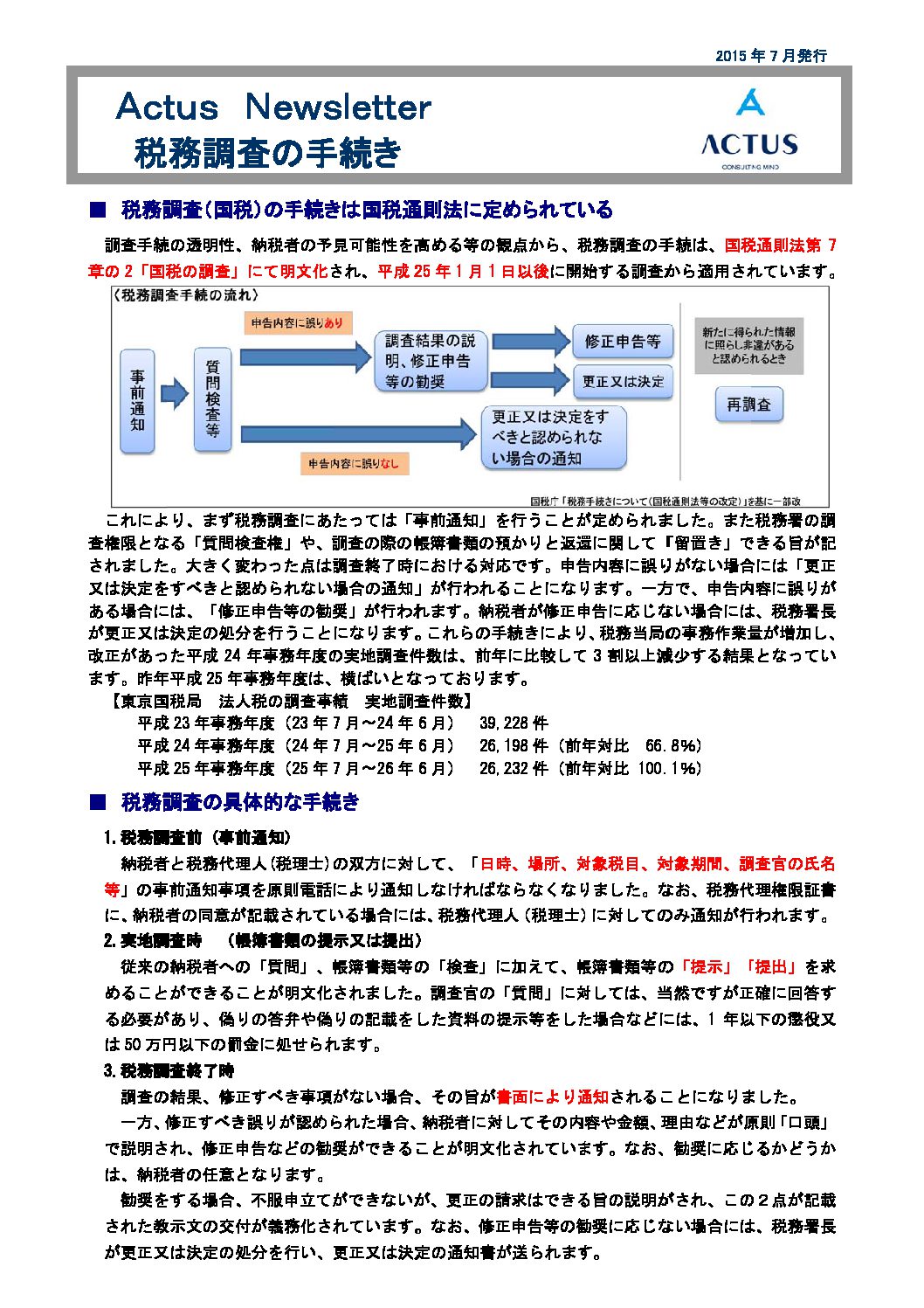

税務調査の手続き

調査手続の透明性、納税者の予見可能性を高める等の観点から、税務調査の手続は、国税通則法第7章の2「国税の調査」にて明文化され、2013(平成25)年1月1日以後に開始する調査から適用されています。

この改正により、税務当局の税務調査時における事務作業量が増加し、改正があった平成24年事務年度の実地調査件数は、前年に比較して3割以上減少する結果となっています。

【東京国税局 法人税の調査事績 実地調査件数】

平成23年事務年度(23年7月~24年6月) 39,228件

平成24年事務年度(24年7月~25年6月) 26,198件(前年対比 66.8%)

平成25年事務年度(25年7月~26年6月) 26,232件(前年対比 100.1%)税務調査の手続きをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年6月12日

役員給与の取扱い

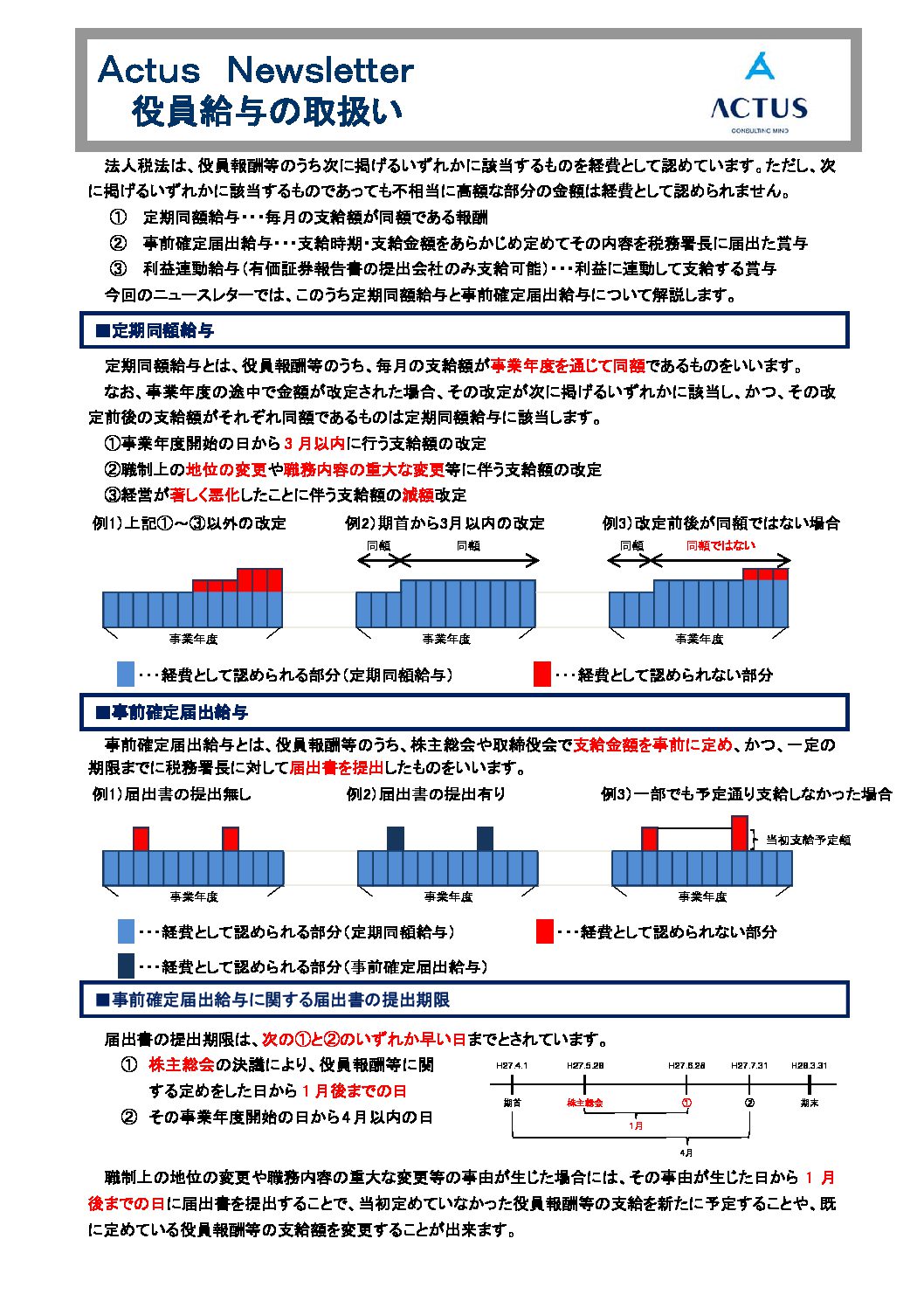

役員の報酬や賞与(以下、「役員報酬等」といいます。)を損金とすることには税務上さまざまな制約があります。 これは、支給額を決定する立場にある役員が支給額を恣意的に操作することによって法人税額を故意に減額することを制限し、税負担の公平性を保つことを目的としています。

法人税法では、役員報酬等のうち1)定期同額給与、2)事前確定届出給与、3)利益連動給与のいずれかに該当するものを損金として認めております。なお、不相当に高額な部分は、1)、2)、3)のいずれかに該当するものであっても、損金として認められておりません。

1)の取扱いにより、役員報酬等は事業年度の途中で安易に増額や減額することができるものではありません。 事業計画などを作成し、適切な時期に慎重に検討のうえ、最適な役員報酬等の設定をお考えください。

役員報酬等の取扱いをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年5月20日

平成27年3月期の税務申告のポイント

昨年平成26年度税制改正の内容は、2014(平成26)年4月1日以降開始の事業年度から適用されることが多いです。そのため、この3月決算法人から初めて適用されものが多くなります。昨年の税制改正などを中心に制度の概要などを簡単にまとめましたので、今後の税務申告で注意すべき内容をご確認ください。

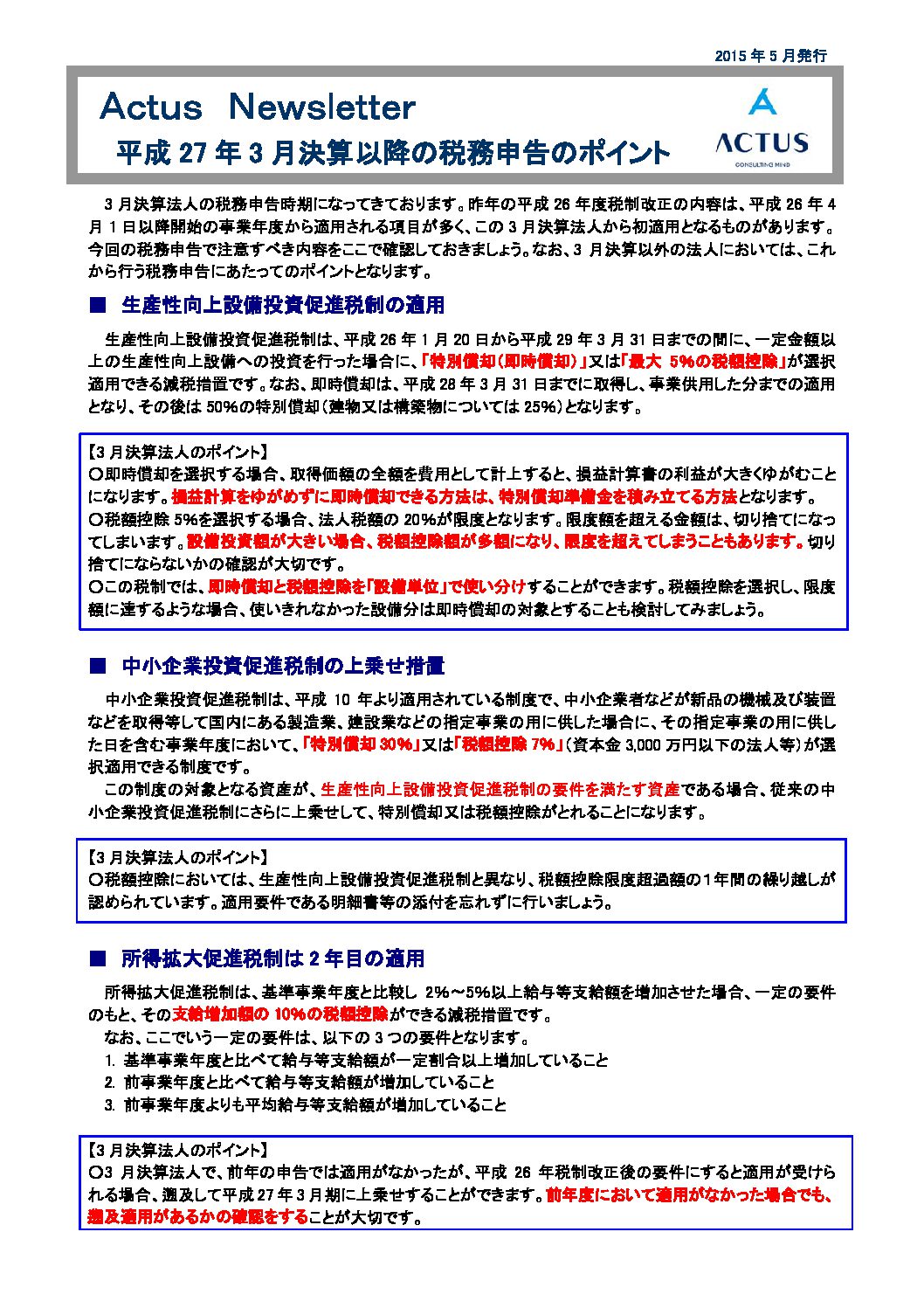

生産性向上設備投資促進税制

この制度は、2014(平成26)年1月20日から2017(平成29)年3月31日までの間に、生産性向上設備に対して一定金額以上の設備投資を行った場合には、「特別償却(即時償却)」又は「最大5%の税額控除」が選択適用できる減税措置です。

なお、特別償却(即時償却)の適用については、平成28年3月31日までの取得、事業供用分までとなっており、その後の特別償却は50%(建物又は構築物については25%)となります。

中小企業投資促進税制の上乗せ措置

この制度は、中小企業者などが新品の機械及び装置などを取得し又は製作して国内にある製造業、建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却30%又は税額控除7%(資本金3,000万円以下の法人等)が選択適用できる制度です。

この制度の対象となる資産のうち、生産性向上設備投資促進税制の要件を満たす資産を取得等した場合には、従来の中小企業投資促進税制にさらに上乗せして、特別償却又は税額控除がとれることになります。

所得拡大促進税制の拡充

基準事業年度(3月決算法人については、2013(平成25)年3月期)と比較して2%~5%以上給与等支給額を増加させた場合、一定の要件のもとその支給増加額の10%を税額控除(法人税額の10%(資本金1億円以下等の中小法人等は20%)を限度)できる優遇税制です。

2014(平成26)年3月期では、「5%」以上であった、基準年度からの増加率の要件が昨年度の改正で2014(平成26)年4月1日終了事業年度からは「2%」以上に緩和されました。

この改正により、2014(平成26)年3月期に旧要件を満たしていなかった場合でも、一定の場合に 2015(平成27)年3月期において2014(平成26)年3月期分の控除額を上乗せして税額控除ができる経過措置が設けられております。

交際費課税の改正

飲食費5,000円基準と中小法人特例(年800万円までの交際費等であれば全額損金算入可能)の適用期限が2016(平成28)年3月31日まで延長された上で、景気を下支えする観点から中小法人のみならず、資本金が1億円超の大法人に対しても交際費等の額のうち、社内接待費を除く接待飲食費の50%が損金算入できることになります。

消費税について

消費税は2014(平成26)年4月1日の取引から8%に税率の引上げが行われております。増税時に、経過措置が手当てされましが、経過措置は任意適用ではなく「強制適用」となりますので注意が必要です。経過措置の適用を受ける取引に関して、適正な税率での経理処理がなされているか確認をお願いします。

美術品等の減価償却の判定

今まで、美術関係年鑑等に登載されている作者の制作に係る作品であるか、取得価額が1点20万円(絵画は号当たり2万円)以上であるかにより、美術品等が減価償却資産に該当するかどうかの判定がされていました。

この判定が、2015(平成27)年1月1日以後取得する美術品等については、取得価額が1点100万円未満である美術品等は、原則として減価償却資産に該当し、1点100万円以上の美術品等は原則として非減価償却資産に該当するものとされました。

国税庁HP『美術品等についての減価償却資産の判定に関するFAQ』

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/hojin/bijutsuhin_FAQ/index.htm2015(平成27)年1月1日以後最初に開始する事業年度(3月決算法人ですと、2016(平成28)年3月期)から該当する資産について減価償却を行うことになります。

なお、2015(平成27)年1月1日以後に取得した美術品等のうち、減価償却資産に該当するものについては、今回の決算でその取得をした日以後の期間に係る減価償却費の計上が可能です。

復興特別法人税の1年前倒し廃止

消費税率の引き上げによる景気の腰折れを防ぐ意図もあり、国際的に高い法人税率を引き下げ、景気を刺激する支援策という位置付けから、2014(平成26)年3月末をもって復興特別法人税が前倒しで廃止されています。

2015(平成27)年3月期の税務申告のポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年4月21日

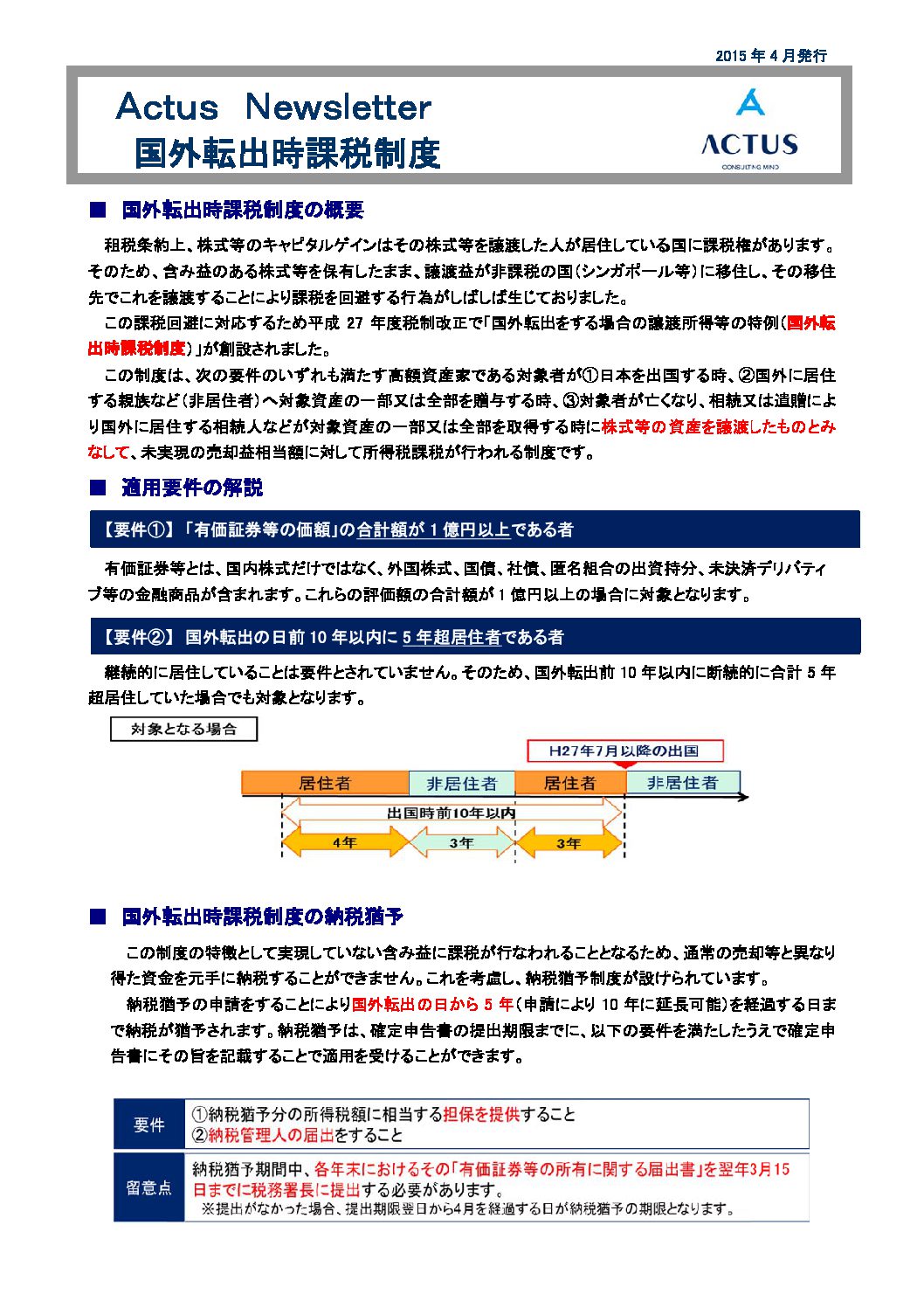

国外転出時課税制度

2015(平成27)年3月31日に成立公布されました平成27年度税制改正により、国外転出時課税制度が創設されました。

この税制は、2015(平成27)年7月1日以後に国外へ転出をする一定の居住者が1億円以上の有価証券などを所有等している場合には、その対象資産の含み益に所得税(復興特別所得税含みます)が課税されることになるという税制です。

納税猶予制度や5年以内に帰国した場合に課税を取り消すことができるなどの減額措置もありますが、いずれも国外転出するときまでに納税管理人の届出書を税務署へ提出する必要がありますので、ご注意ください。

国外転出時課税制度の概要をまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年3月26日

「スキャナ保存制度」の要件緩和

-

2015年2月13日

平成26年分 所得税確定申告のポイント

今月、2月16日より「所得税の確定申告」が始まります。

確定申告の期限は3月15日ですが、今年は日曜日にあたりますので、今年に限っては3月16日が申告期限になります。その確定申告に関するポイントをニュースレターにまとめました。

平成26年分の確定申告から適用される項目を中心にまとめておりますので、是非ご確認ください。■所得税の確定申告とは

1月1日から12月31日までの1年間の所得金額とそれに対する所得税等の額を計算し、源泉徴収された金額などがある場合に、その過不足を精算する手続きです。

■提出期限

平成26年分の所得税等の確定申告の申告書の受付は、2月16日から開始し、今年に関しては3月16日(月)が期限となっております。

なお、還付申告については、2月15日以前から提出することができます。■確定申告書を提出する必要がある方

所得税の確定申告書の提出が必要となる方は、主に以下のような方になります。

- 給与収入が2,000万円を超えている方

- 2カ所以上の会社から給与をもらっている方

- 給与や退職所得以外の所得の合計が20万円を超えている方

- 事業所得や不動産所得などがある個人事業者で納付税額のある方

- 土地や建物、ゴルフ会員権などを売却した方

- 給与と年金をもらっている方

- 保険などの満期金を受け取った方 など

■確定申告をした方が有利になる方

給与所得者の方で、次のいずれかに該当するような場合、税金が還付されます。

- 医療費を多額に払った方

- ローンを組んでマイホームを購入した方

- 国や地方公共団体に寄付をした方

- 年の中途で退職した後就職しなかった方

- 自然災害や火災で住宅に被害を受けた方 など

■平成26年分から適用される主な改正項目

- 上場株式等の軽減税率(10.147%)が廃止され、本則の税率(20.315%)へ

- ゴルフ会員権やリゾート会員権等から生じた譲渡損について、他の所得との損益通算不可へ(平成26年4月以降の譲渡)

- 5,000万超の国外財産を有する居住者に提出義務がある「国外財産調書」について、今年提出する分より故意の不提出等の場合に罰則が適用 など

■平成27年度以降その適用が開始される改正項目

- 所得税の課税所得4,000万超部分の最高税率が45%へ(平成27年度分より)

- 給与所得控除の上限額の段階的引き下げ(平成28年度分より)

- 同族会社発行の社債利子・償還金で役員等が支払を受けるものは、 総合課税へ(平成28年度分より)

- 公社債等の利子及び譲渡損益の課税方式が申告分離課税へ(平成28年分より)

- 特定公社債の利子及び譲渡損益につき上場株式等に係る所得等と損益通算が可能へ(平成28年分より) など

平成26年分の所得税確定申告については、国税庁HPにも特集コーナーが御座いますので、下記ご参照ください。国税庁HP(「確定申告特集」) http://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/index.htm

確定申告に関するポイントをまとめたニュースレターを発行いたしましたので、ぜひご活用ください。

-

2015年1月13日

平成27年度税制改正について(速報)

昨年末、平成27年度の税制改正大綱が公表されました。解散・総選挙が行われたため通常時期よりも遅い公表となりました。

今回の改正の焦点は、法人課税における実効税率の引き下げです。景気回復のための先行減税となっておりますが、代替財源の確保のための欠損金、配当金、外形標準課税などの項目が増税となっています。個人課税に目を向けると、結婚子育て資金贈与の非課税措置が創設されるなど世代間移転を促すため施策が手当てされております。 消費税に関しては、10%増税の引上げ時期が明確になっておりますが、軽減税率制度に関しては、平成29年度からの導入を目指して検討を進めるということで、気になる対象品目や区分経理に関しては今後の課題となっています。

改正のポイントをまとめた資料を作成いたしましたので、ご活用いただければ幸いです。