-

2026年2月25日

令和8年3月期以後決算のポイント

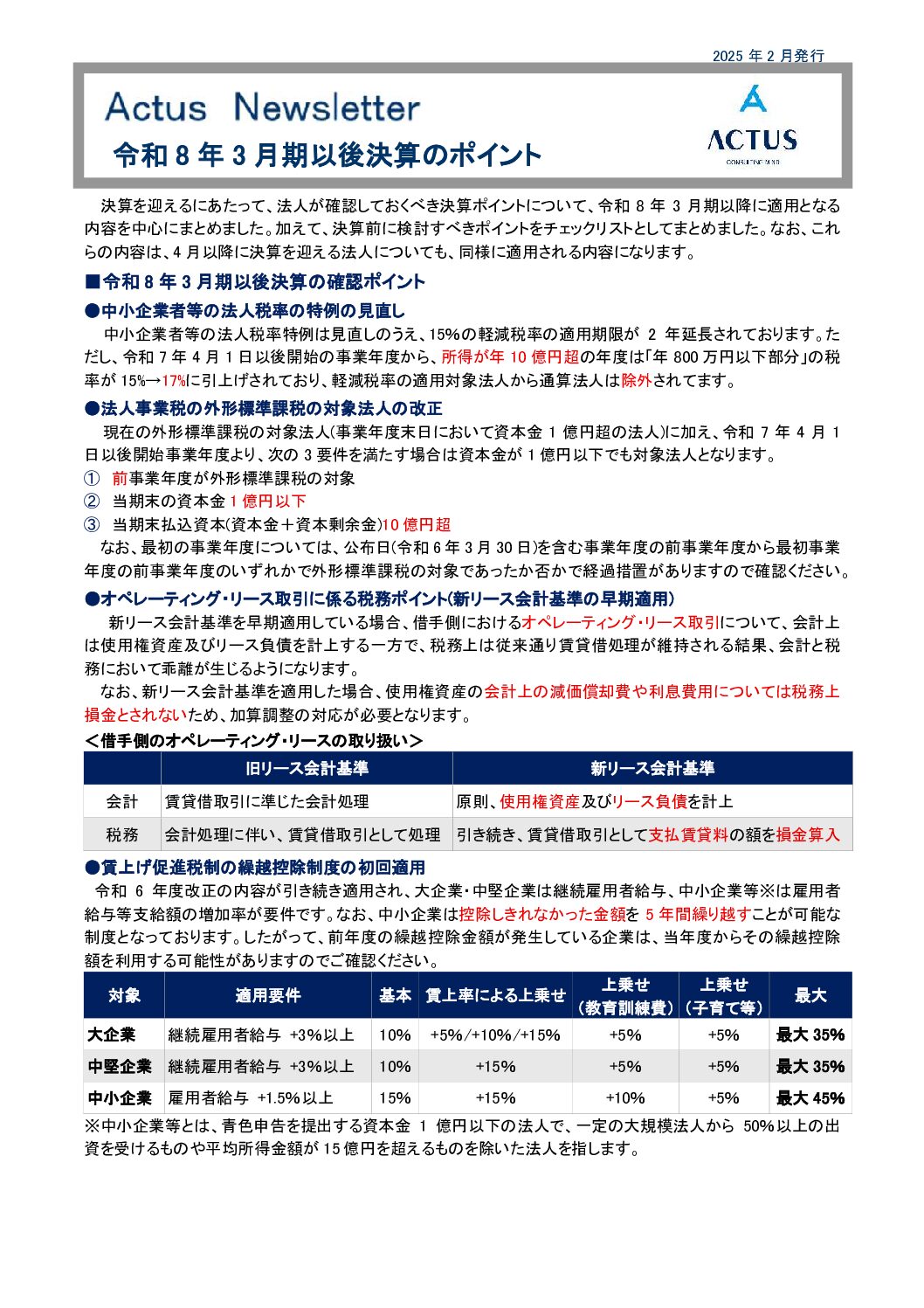

令和8年3月期の年度決算を迎えるにあたって、法人が確認しておくべき決算のポイントについて解説します。4月以降に決算を迎える法人につきましても、同様に適用される内容になりますので、その旨でご確認ください。

■令和 8 年 3 月期以後決算の確認ポイント

●中小企業者等の法人税率の特例の見直し

中小企業者等の法人税率特例は見直しのうえ、15%の軽減税率の適用期限が 2 年延長されております。ただし、令和 7 年 4 月 1 日以後開始の事業年度から、所得が年 10 億円超の年度は「年 800 万円以下部分」の税率が 15%→17%に引上げされており、軽減税率の適用対象法人から通算法人は除外されています。

●法人事業税の外形標準課税の対象法人の改正

現在の外形標準課税の対象法人(事業年度末日において資本金 1 億円超の法人)に加え、令和 7 年 4 月 1日以後開始事業年度より、次の 3 要件を満たす場合は資本金が 1 億円以下でも対象法人となります。

① 前事業年度が外形標準課税の対象

② 当期末の資本金 1 億円以下

③ 当期末払込資本(資本金+資本剰余金)10 億円超

なお、最初の事業年度については、公布日(令和 6 年 3 月 30 日)を含む事業年度の前事業年度から最初事業年度の前事業年度のいずれかで外形標準課税の対象であったか否かで経過措置がありますので確認ください。

●オペレーティング・リース取引に係る税務ポイント(新リース会計基準の早期適用)

新リース会計基準を早期適用している場合、借手側におけるオペレーティング・リース取引について、会計上は使用権資産及びリース負債を計上する一方で、税務上は従来通り賃貸借処理が維持される結果、会計と税務において乖離が生じるようになります。

なお、新リース会計基準を適用した場合、使用権資産の会計上の減価償却費や利息費用については税務上損金とされないため、加算調整の対応が必要となります。

<借手側のオペレーティング・リースの取り扱い>

●賃上げ促進税制の繰越控除制度の初回適用

令和 6 年度改正の内容が引き続き適用され、大企業・中堅企業は継続雇用者給与、中小企業等※は雇用者給与等支給額の増加率が要件です。なお、中小企業は控除しきれなかった金額を 5 年間繰り越すことが可能な制度となっております。したがって、前年度の繰越控除金額が発生している企業は、当年度からその繰越控除額を利用する可能性がありますのでご確認ください。

※中小企業等とは、青色申告を提出する資本金 1 億円以下の法人で、一定の大規模法人から 50%以上の出資を受けるものや平均所得金額が 15 億円を超えるものを除いた法人を指します。 ■決算前の税務対策の主要項目チェックリスト

法人が決算前に確認することで税負担の軽減を期待できる項目を中心にまとめております。計上漏れなどを見直すだけで税負担を軽減できる資金が不要な項目と、資金の支出が必要な項目に分かれます。

税務会計 過去のお役立ち情報

-

2025年12月25日

令和8年度税制改正(速報)

-

2025年12月24日

<解説動画あり>貸付用不動産の評価方法の見直しについて

令和8 年度与党税制改正大綱が令和7 年12 月19 日に発表されました。資産税関係では、貸付用不動産の評価方法の見直しが織り込まれました。貸付用不動産は、相続税評価額と市場価格とのかい離を利用して相続税等の圧縮が行われている現状に鑑み、「相続等の直前に取得した貸付用不動産」や「不動産小口化商品」について評価方法を見直す内容になっております。今回はこの改正の内容についてご紹介します。

■ 現行の貸付用不動産の相続税評価方法

土地の相続税評価額は路線価等により算定され、路線価等は一般的には市場価格よりも低く設定されています。貸付用不動産は所有者の権利が制限されることから、貸付用不動産の相続税評価額を計算する際には、借家権割合や借地権割合を考慮した評価額の減額の調整が行われます。

※1 借家権割合は建物の借主がその建物を使う権利の割合のことをいいます。全国一律30%となっています。

※2 賃貸割合は建物の延床面積のうち賃貸に使用されている割合をいいます。すべて賃貸している場合には100%となります。

※3 借地権割合は土地を借りて使う権利がどのくらいの割合になるか地域によって定められています。借地権割合は30~90%

の間で定められており、国税庁が公表している路線価図より確認することが出来ます。■ 貸付用不動産の評価方法の見直しの背景

相続開始直前に貸付用不動産を購入して、相続税を意図的に減額しているとみられる事例がこれまで散見され、これらの事例に国税庁は著しく不適当な評価であると判断し、現行の評価方法での評価額が認められない事態が起きていました。納税者側は現行の評価方法に則って評価額を算出していたため、評価制度自体の改正が必要だとの声が上がっていました。こうした背景から、納税者の財産評価額を予測できるように確保しつつ評価の適正化と課税の公平性を図るために、貸付用不動産の評価方法が見直されることとなりました。■ 令和8 年度税制改正大綱による貸付用不動産の相続税評価方法

●相続等の直前に取得した貸付用不動産について

相続開始前や贈与前の5 年以内に有償で取得又は新築した一定の貸付用不動産について、取得時期に応じて評価方法を下記の通り改正されることとなりました。令和8 年度税制改正大綱では、この評価方法の見直しの適用時期については、令和9 年1 月1 日以後に相続や贈与により取得をする財産の評価に適用されることとなっております。

※1 減価償却(定額法)による減価を反映するなど、各不動産の実態に即して評価します。

※2 取得価額を基に評価額を算定する場合には、原則、取得時から課税時期までの地価変動の影響等を加味するとともに、評

価の安全性を考慮(しんしゃく割合「0.8」)することで検討されています。●不動産小口化商品について

不動産小口化商品は、高額な不動産を少額に分割し、複数の投資家が共同で投資する仕組みの商品であり、賃料収入や売却益が、出資額に応じて投資家に分配されます。商品として運用されている貸付用不動産を路線価等によって評価することにより、取得価額と相続税評価額との間にかい離が存在していました。相続等の直前に取得した貸付用不動産の評価方法の見直しに伴い、一定の不動産小口化商品について、取得時期にかかわらず、通常の取引価額に相当する金額によって評価することとなりました。不動産小口化商品の評価方法の見直しについても令和9 年1 月1 日以後に相続や贈与により取得をする財産の評価に適用されることとなっております。 -

2025年11月26日

<解説動画あり>資本金による税務の取扱いの相違点

資本金の額は、会社の規模を示すだけのものではなく、法人税や消費税、地方税などにおいて、優遇措置の適用可否や納税義務の判定を決定する重要な基準となっております。今回は、資本金の額によって税務上の取り扱いがどのように変わるのか、主要な制度を網羅的に整理しましたのでご紹介します。

■ 法人税に関する取扱い

資本金の額等(資本金の額又は出資金の額)が1億円以下の法人は、税務上「中小法人等」や「中小企業者等」として扱われ、税制上の優遇措置の適用があります。ただし、以下の法人は対象から除かれます。

(※1)大規模法人とは、資本金又は出資金の額が1億円を超える法人、大法人による完全支配関係がある法人、100%グループ内の複数の大法人に発行済株式の全部を保有されている法人をいいます。

(1)軽減税率の適用有無

法人税の税率について、資本金の額等が1億円を超えるか否かによって軽減税率の適用の有無の違いがあります。なお、15%の軽減税率は、所得金額が年10億円を超える事業年度については17%となり、前3事業年度の平均所得金額が15億円超の法人(適用除外事業者)に該当する場合は19%となります。

(2)交際費等の年800万円の定額控除限度額の適用有無等

交際費等の損金算入限度額について、資本金の額等1億円以下の中小法人等の場合、年800万円まで損金算入できます。中小法人等に該当しない場合は、以下の通りとなります。

(3)欠損金の繰越控除と繰戻還付の適用可否

青色欠損金等については、資本金の額等1億円以下の中小法人等については、過去に発生した欠損金(税務上の赤字)を当期の所得(税務上の黒字)と相殺(繰越控除)することや当期に発生した欠損金を直前事業年度の所得のいずれか少ない金額まで相殺(繰戻還付)することができますが、資本金の額等1億円超の場合、原則その適用が以下の通り制限されます。

(4)少額減価償却資産(30万円未満)の即時償却

資本金の額等1億円以下の中小企業者等(常時使用する従業員の数が500人以下の法人(青色申告)に限ります。)は、購入した30万円未満の減価償却資産を会計上費用処理することにより、年300万円まで即時償却をすることが可能です。しかし、資本金の額等1億円超の法人や適用除外事業者は対象外となります。(5)特定同族会社の留保金課税の不適用

留保金課税は、一定の同族会社に該当する法人が利益を法人内にため込みすぎた場合に追加で課税される法人税です。資本金の額等1億円以下の中小法人等に該当する場合は、その適用が除外されています。(6)貸倒引当金の損金算入

資本金の額等1億円以下の中小法人等は、一定額を限度として貸倒引当金勘定に繰り入れた金額を損金算入することができますが、資本金の額等が1億円を超える法人などは原則損金算入することができません。(7)設備投資等に対する特別償却や税額控除の適用(青色申告)

資本金の額等が1億円以下の中小企業者等が機械や設備、ソフトウェアなどに投資した場合、一定の要件を満たせば次のような「特別償却」や「税額控除」といった税制優遇が受けられます。特別償却は、通常より多くの償却費を早期に計上でき、税額控除は、投資額の一定割合を法人税等から直接控除できる制度です。

(※1)その事業年度の法人税額の20%が限度

(※2)対象資産が建物およびその附属設備の場合、税額控除は一定の取得価額の最大2%、特別償却は一定の取得価額の最大25%が限度■ 地方税に関する取扱い

(1)外形標準課税の分岐点

資本金の額等が1億円超の場合、法人事業税における外形標準課税の対象となります。外形標準課税は、利益が課税標準となる所得割のほか、支払った家賃や人件費、支払利息等が課税標準となる付加価値割、期末の資本金等の額(資本金の額等と資本剰余金等の合計額)が課税標準となる資本割で構成されています。 なお、令和7年4月1日以後開始事業年度からは、資本金の額等を1億円以下に減資したとしても、下記の要件に該当した場合は、引き続き外形標準課税の対象と扱われることとなりました。- 前事業年度が外形標準課税の対象法人

- 期末時において、資本金の額等が1億円以下

- 期末時において、払込資本の額「資本金+資本剰余金」の合計額が10億円超

(2)法人住民税均等割の税額区分

法人の都道府県民税は、資本金等の額の規模で、市町村民税は資本金等の額と従業者数で区分されており、基本的に資本金等の額が1千万円以下、1億円以下、10億円以下、50億円以下と区分が上がるにつれて税額が増加していきます。均等割は、税務上の所得が赤字であっても発生するため、固定的な税負担として考慮に入れた上で、資本の払込金額を設定することがポイントです。■ 消費税に関する取扱い

● 設立初年度と2期目における申告義務の判定

資本金の額等1千万円未満で設立した法人は、原則として設立初年度と2期目は消費税の申告義務が免除(免税事業者)されます。一方、資本金の額等1千万円以上で設立した場合、初年度から申告義務が発生します。免税事業者は、消費税の納税負担がありませんが、消費税の還付を受けることもできません。そのため、設立後の事業計画やキャッシュフロー全体を踏まえて、資本金の額等を設定することが重要です。なお、インボイス発行事業者の登録をした場合など、他の規定により申告義務が発生する場合があります。■ 電子申告義務

資本金の額等1億円超となると、法人税や消費税など主要な税目について、電子申告義務の対象となり、「e-Taxによる申告の特例に係る届出書」を所轄税務署へ提出する必要があります。対象となる書類には決算書といった財務諸表などの添付書類も含まれ、これらの書類を含め、仮に書面で提出した場合は、申告していないものと扱われ、無申告加算税の対象にもなりますので、注意が必要です。■ 各制度の資本金の額等の判定時期

消費税の申告義務の判定や電子申告義務の判定については「期首資本金の額等」で判定します。また、少額減価償却資産(30万円未満)の即時償却については、「取得時及び事業供用時の資本金の額等」で判定します。その他の上記制度については、「期末時点の資本金の額等」などで適否を判定します。 -

2025年10月30日

<解説動画あり>相続財産を譲渡した場合のポイント

-

2025年10月30日

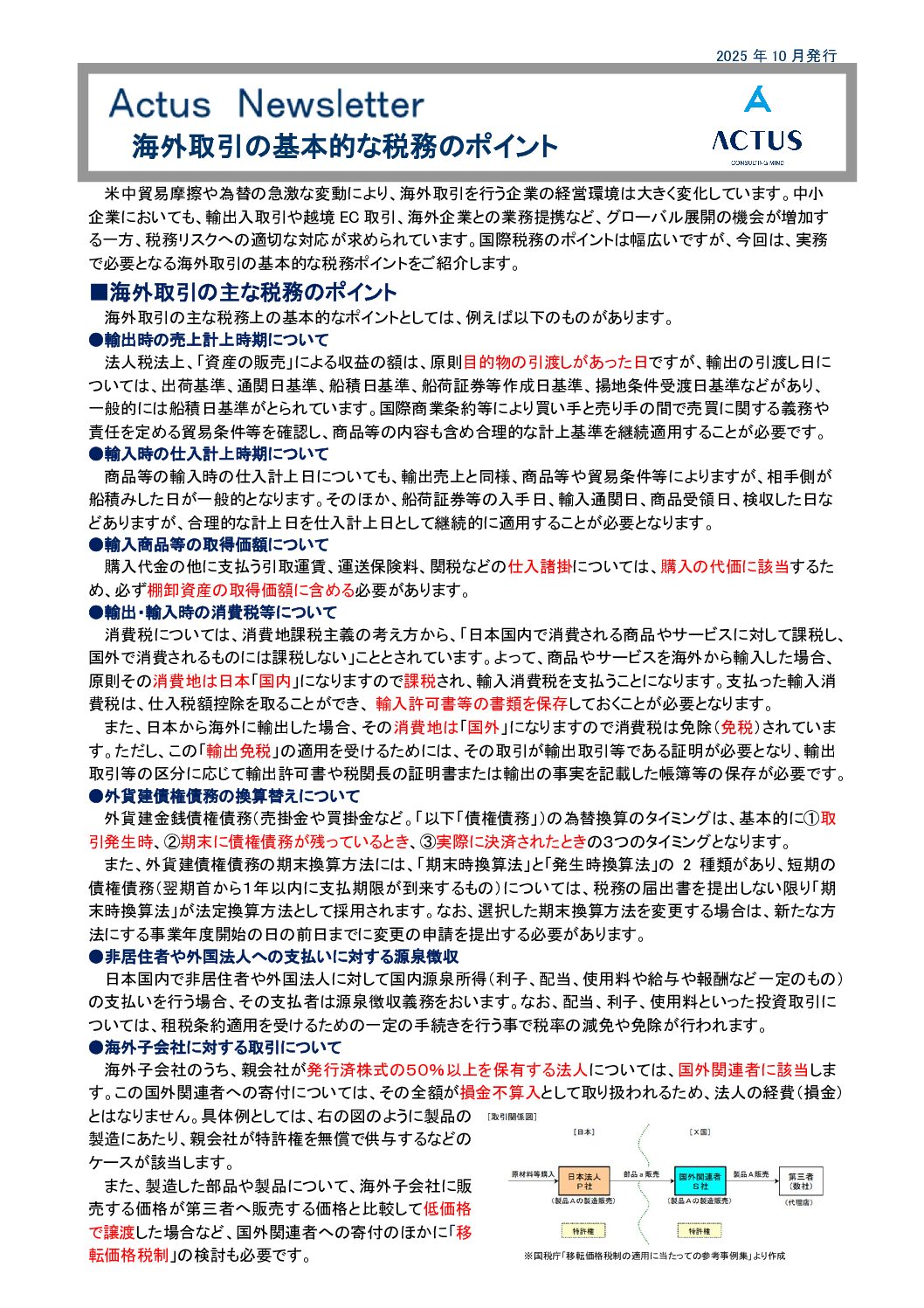

<解説動画あり>海外取引の基本的な税務のポイント

-

2025年9月29日

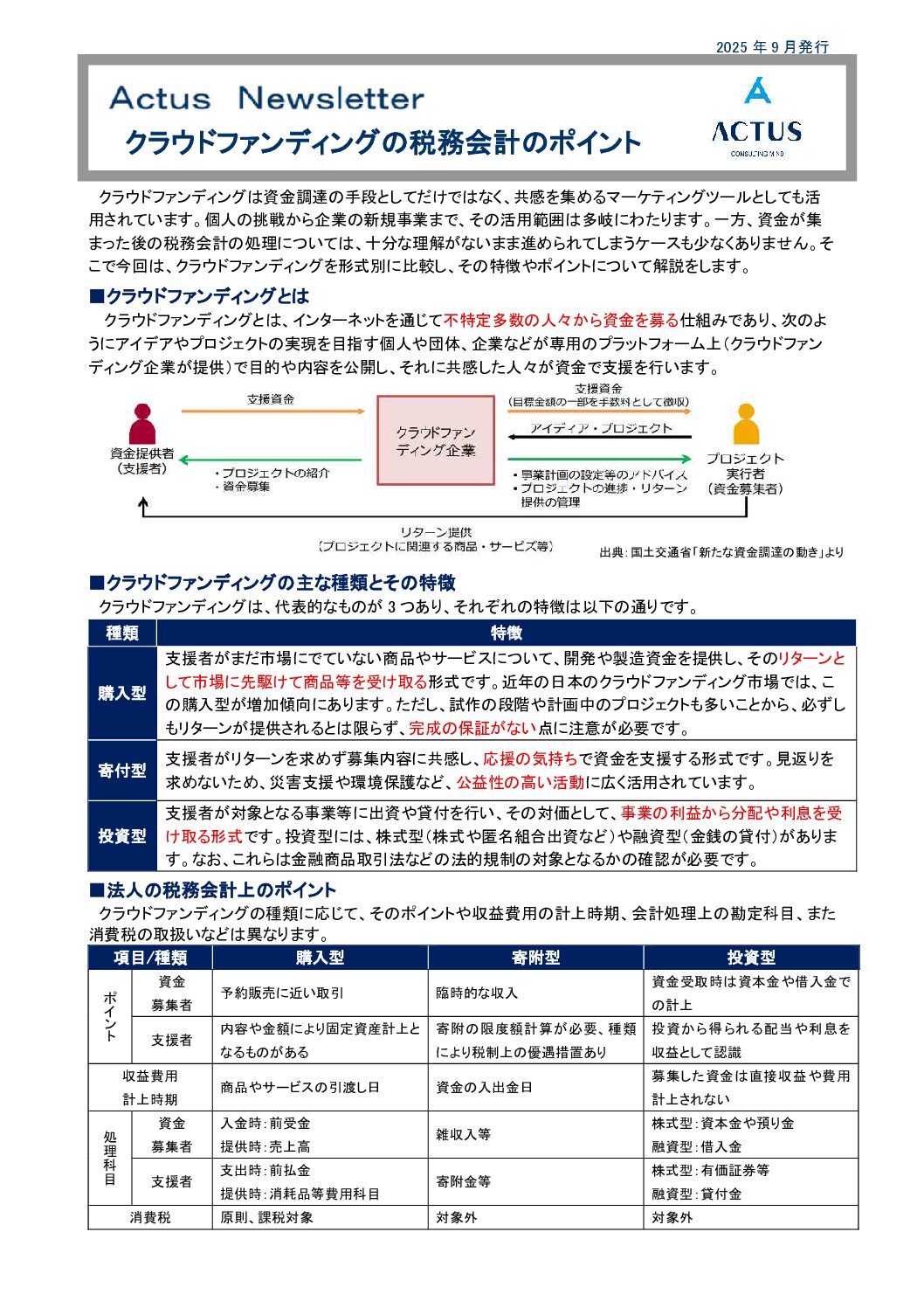

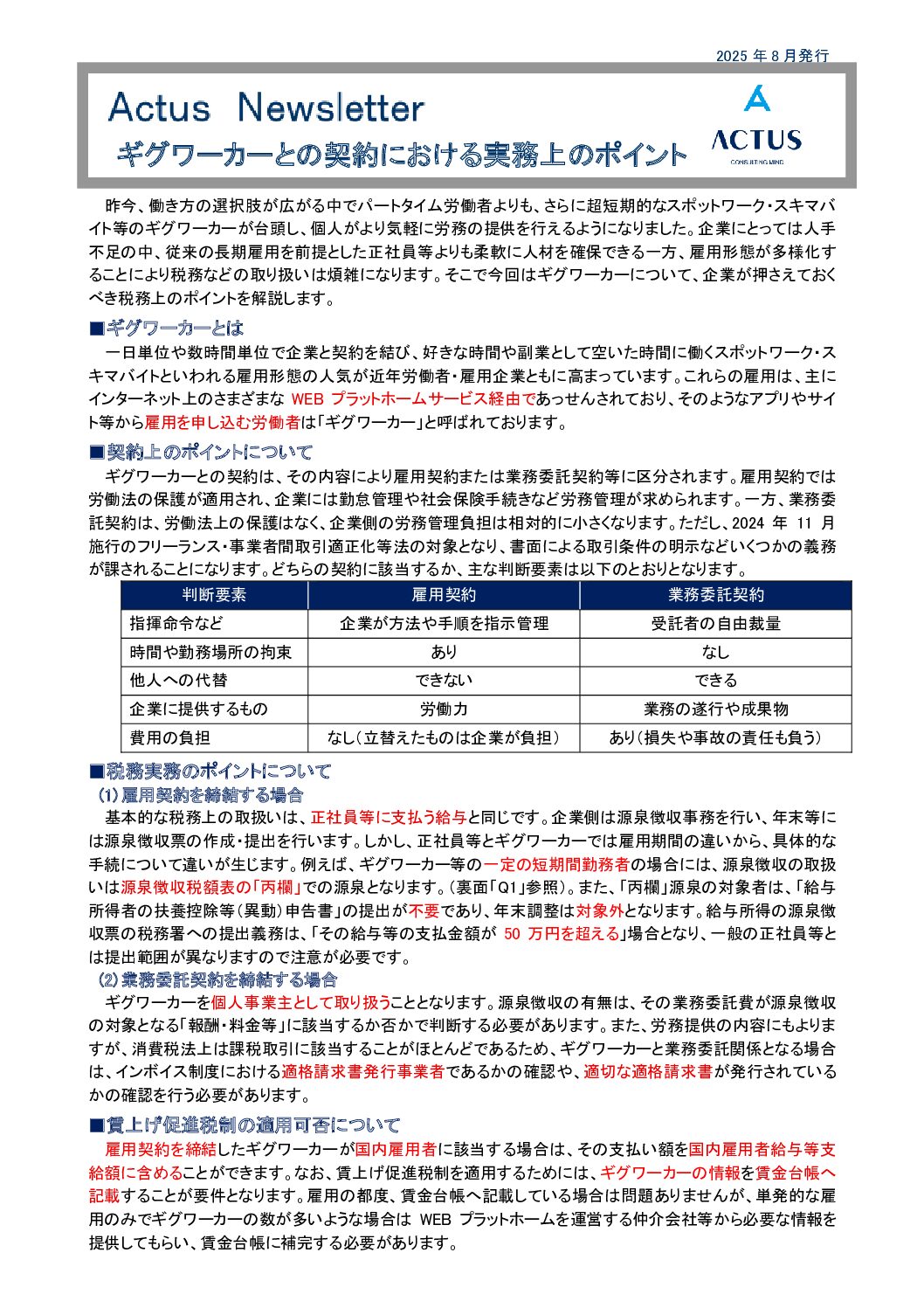

<解説動画あり>ギグワーカーとの契約における実務上のポイントクラウドファンディングの税務会計のポイント

-

2025年8月29日

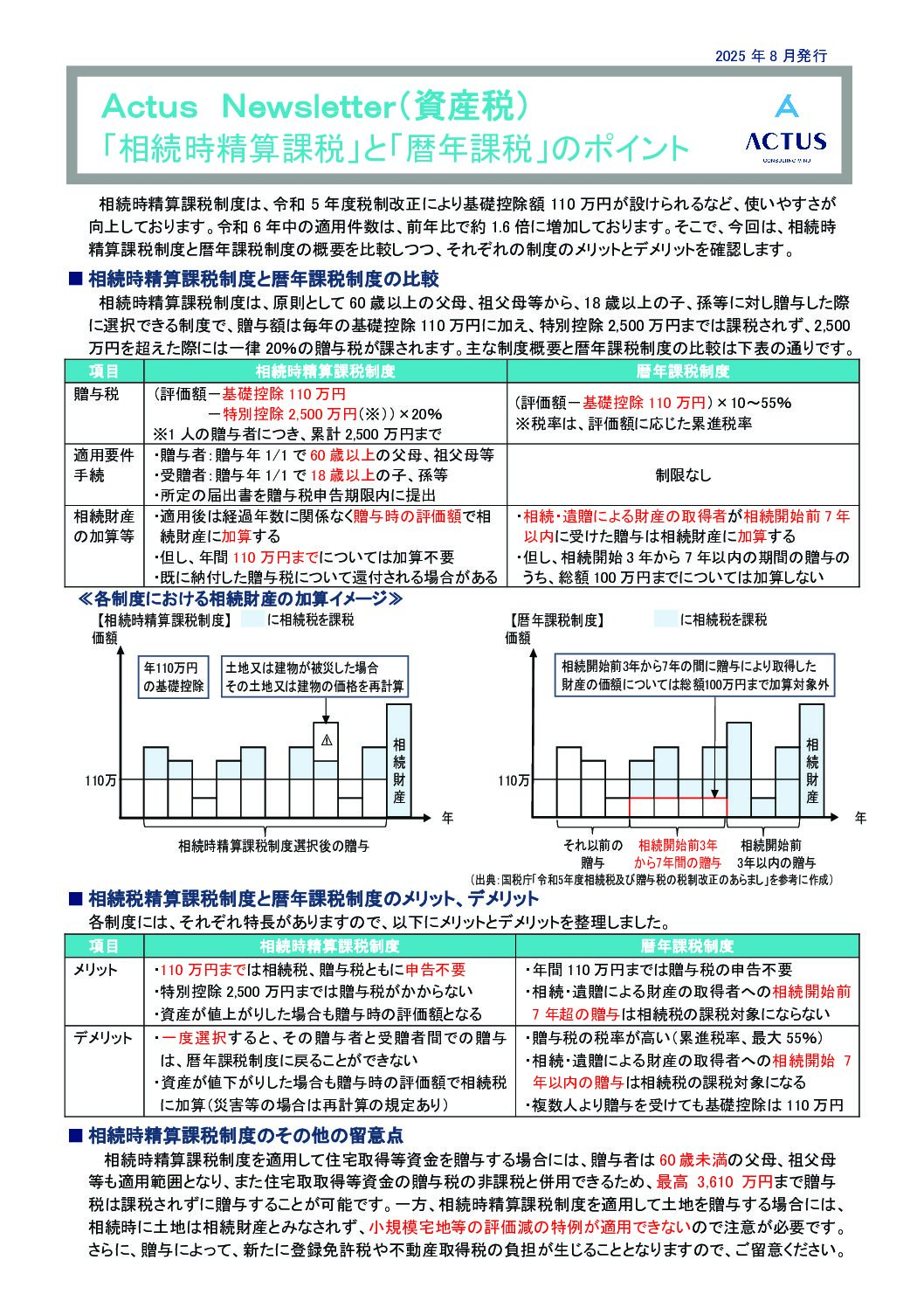

<解説動画あり>「相続時精算課税」と「暦年課税」のポイント

相続時精算課税制度は、令和5年度税制改正により基礎控除額110万円が設けられるなど、使いやすさが向上しております。令和6年中の適用件数は、前年比で約1.6倍に増加しております。

改正から1年が経過した今、改めて相続時精算課税制度と暦年課税制度の概要を比較しつつ、それぞれの制度のメリットとデメリットを確認します。関連するお役立ち情報

-

2025年8月27日

<解説動画あり>ギグワーカーとの契約における実務上のポイント

-

2025年7月24日

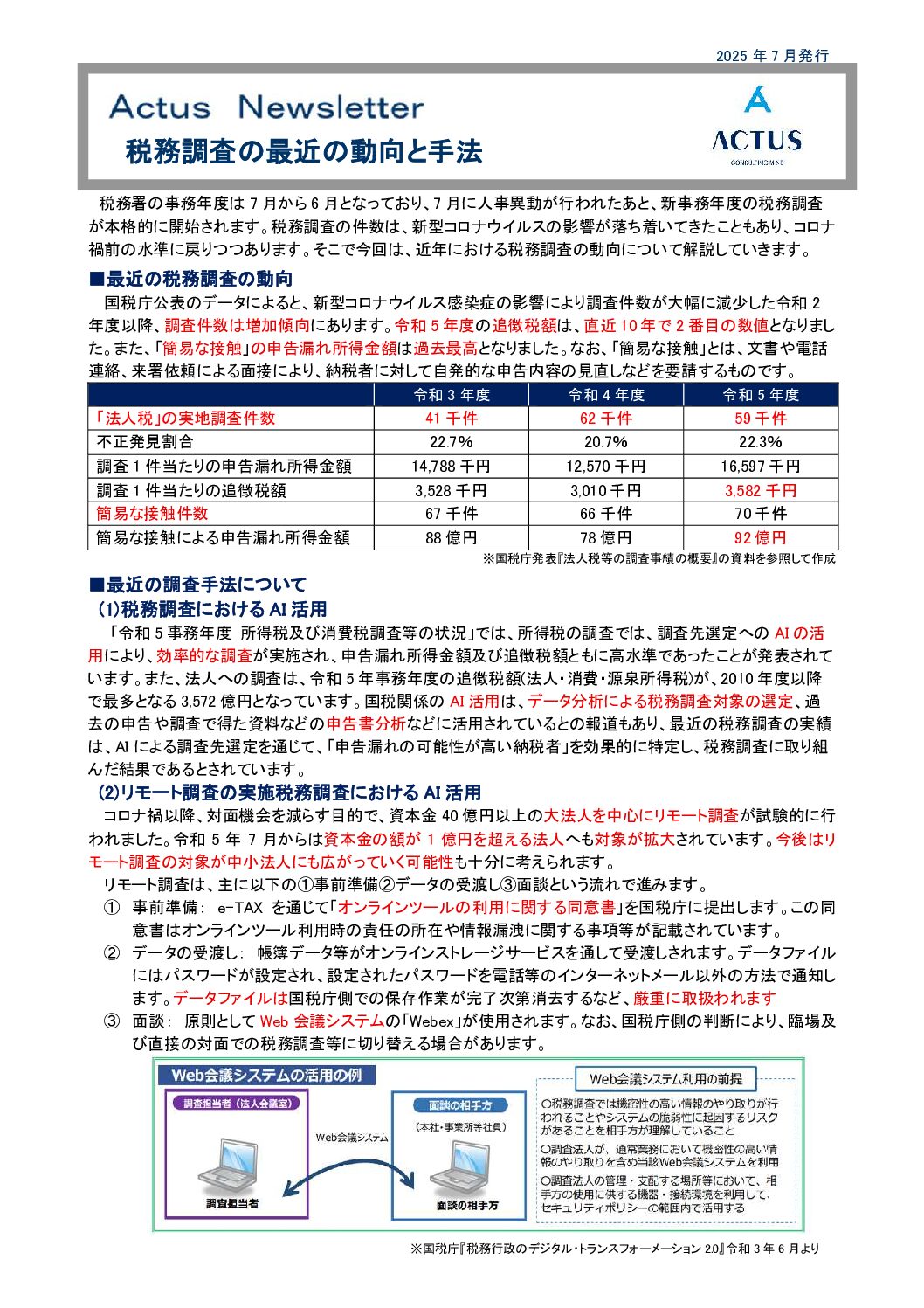

<解説動画あり>税務調査の最近の動向と手法

-

2025年6月25日

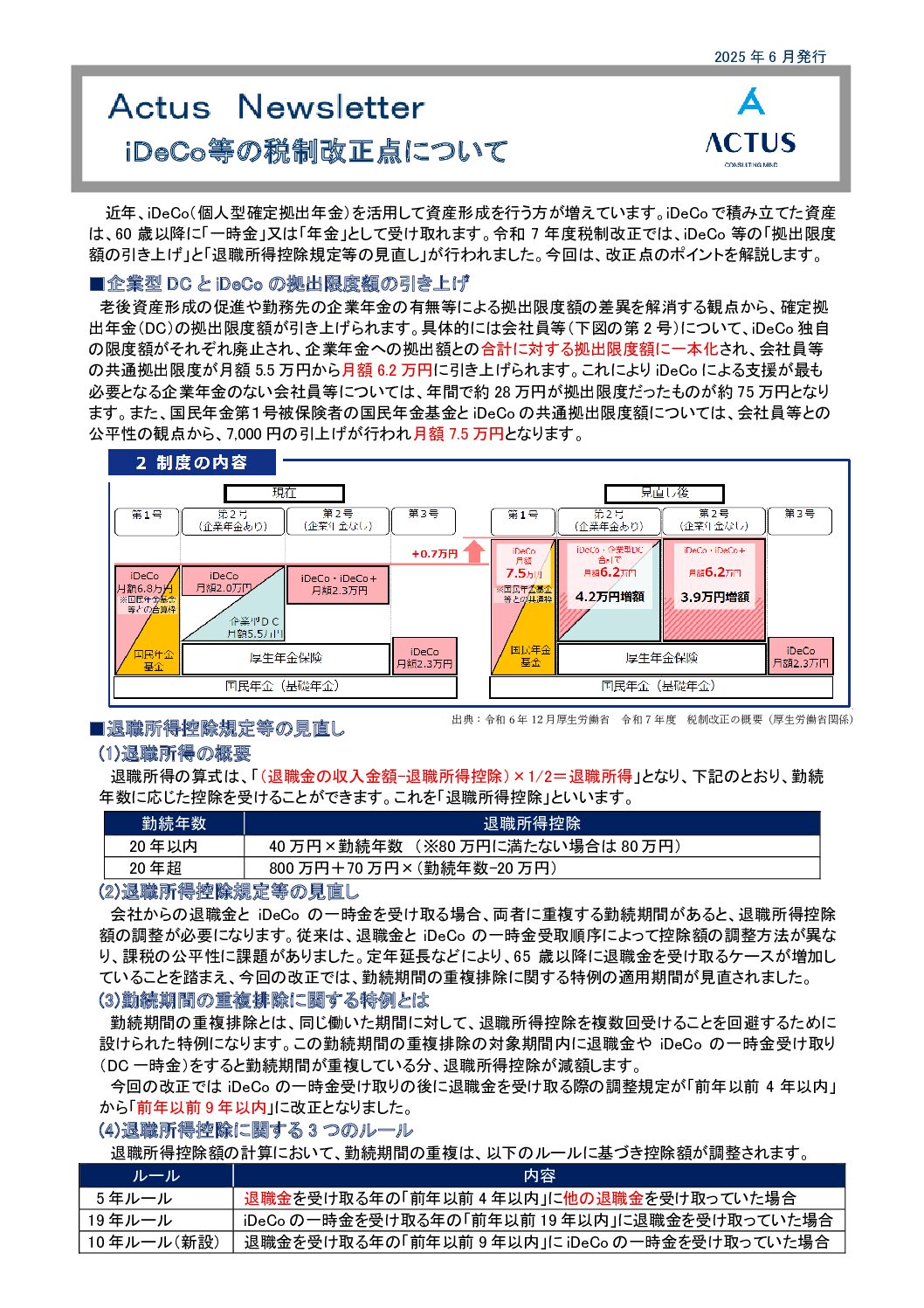

iDeCo等の税制改正点について

-

2025年6月16日

住所等変更登記の義務化とスマート変更登記

不動産を相続により引き継いでも相続登記が行われずに所有者がわからない、また所有者がわかっていても住所変更の登記が行われずに連絡がつかないなどといった「所有者不明土地」の問題が増加しております。これらの問題を解決するために相続登記が義務化(※)されておりますが、新たに「住所等変更登記の義務化」、「スマート変更登記」の制度が開始されます。今回はこの新しい2 つの制度についてご紹介します。

※Actus Newsletter(資産税)「不動産の相続登記が義務化されます」2024 年3 月号参照関連するお役立ち情報

-

2025年5月27日

<解説動画あり>新リース会計基準と税務 借手側のポイント

-

2025年4月30日

相続財産を寄附した場合の取扱い

-

2025年4月22日

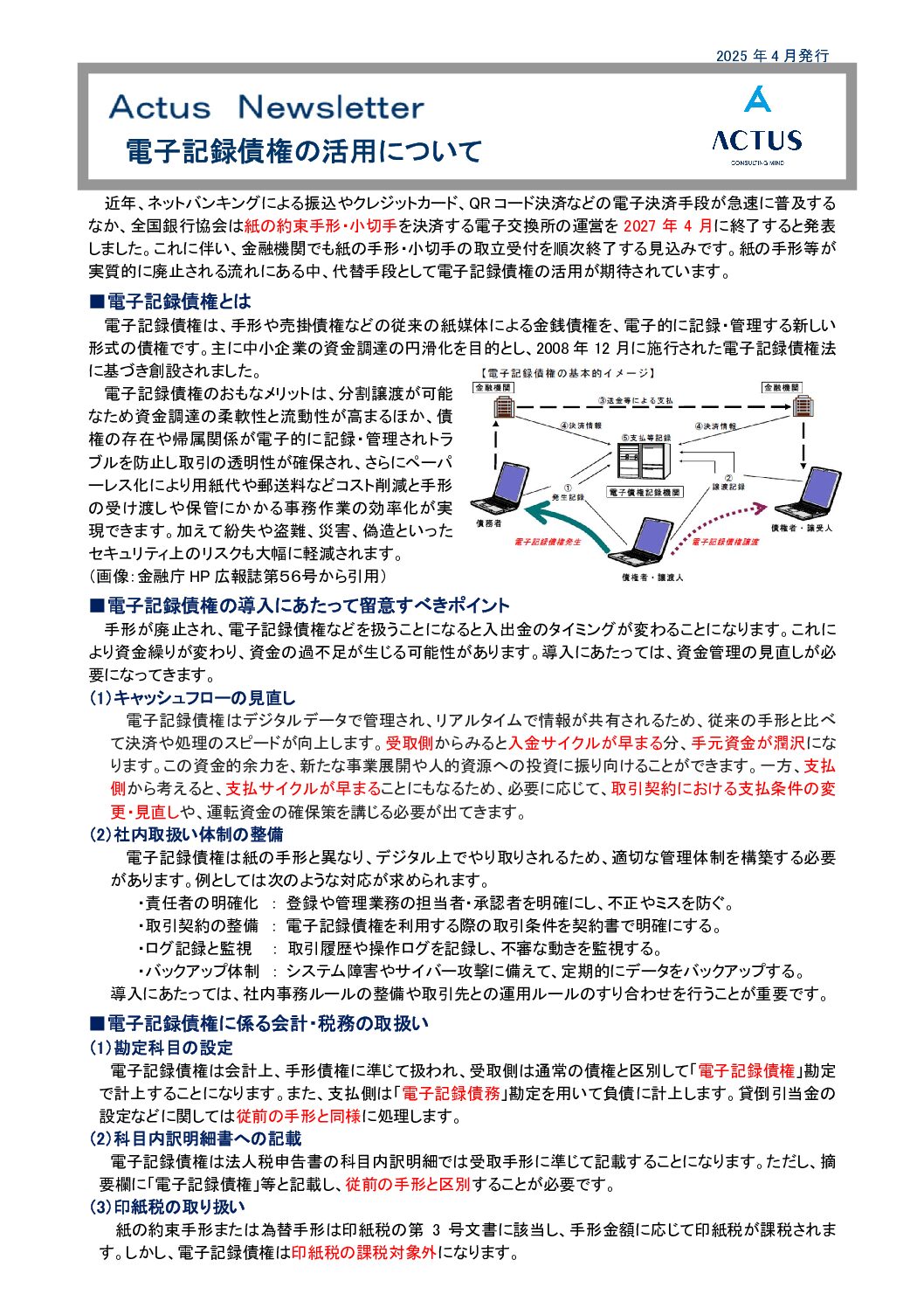

<解説動画あり>収益の認識時期のポイント電子記録債権の活用について

-

2025年3月25日

<解説動画あり>収益の認識時期のポイント

-

2025年2月27日

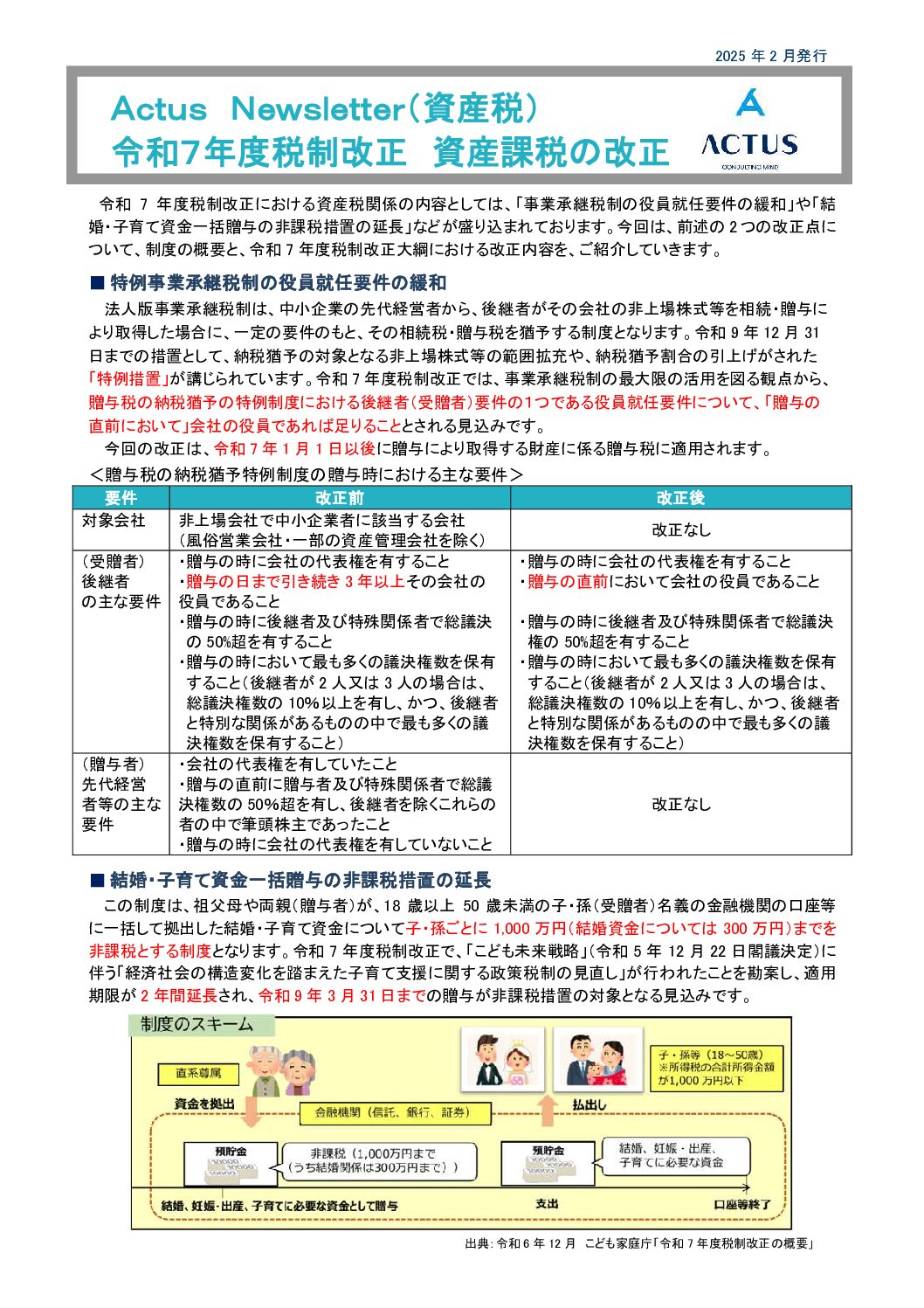

令和7年度税制改正 資産課税の改正

-

2025年2月21日

<解説動画あり>令和7年3月決算の税務申告のポイント